Taxa pe Valoarea Adăugată (TVA) este, fără îndoială, unul dintre cele mai răspândite impozite din lume, fiind implementat în peste 170 de țări. Pentru state, reprezintă o sursă vitală și constantă de venituri. Pentru companii și cetățeni, în special în România, a devenit sinonim cu o birocrație copleșitoare, o complexitate legislativă descurajantă și o sursă majoră de evaziune fiscală.

Originea: O idee menită să simplifice

Paradoxal, având în vedere realitatea de astăzi, TVA-ul a fost inventat cu scopul de a simplifica și eficientiza. Conceptul, dezvoltat în anii ’20 de economiștii Wilhelm von Siemens și Thomas S. Adams, a fost implementat pentru prima dată în Franța, în 1954, de către economistul Maurice Lauré. Scopul era nobil: înlocuirea taxelor pe cifra de afaceri care se aplicau în cascadă la fiecare tranzacție, umflând artificial prețurile și creând ineficiență. TVA-ul promitea neutralitate economică, taxând doar „valoarea adăugată” la fiecare verigă a lanțului economic.

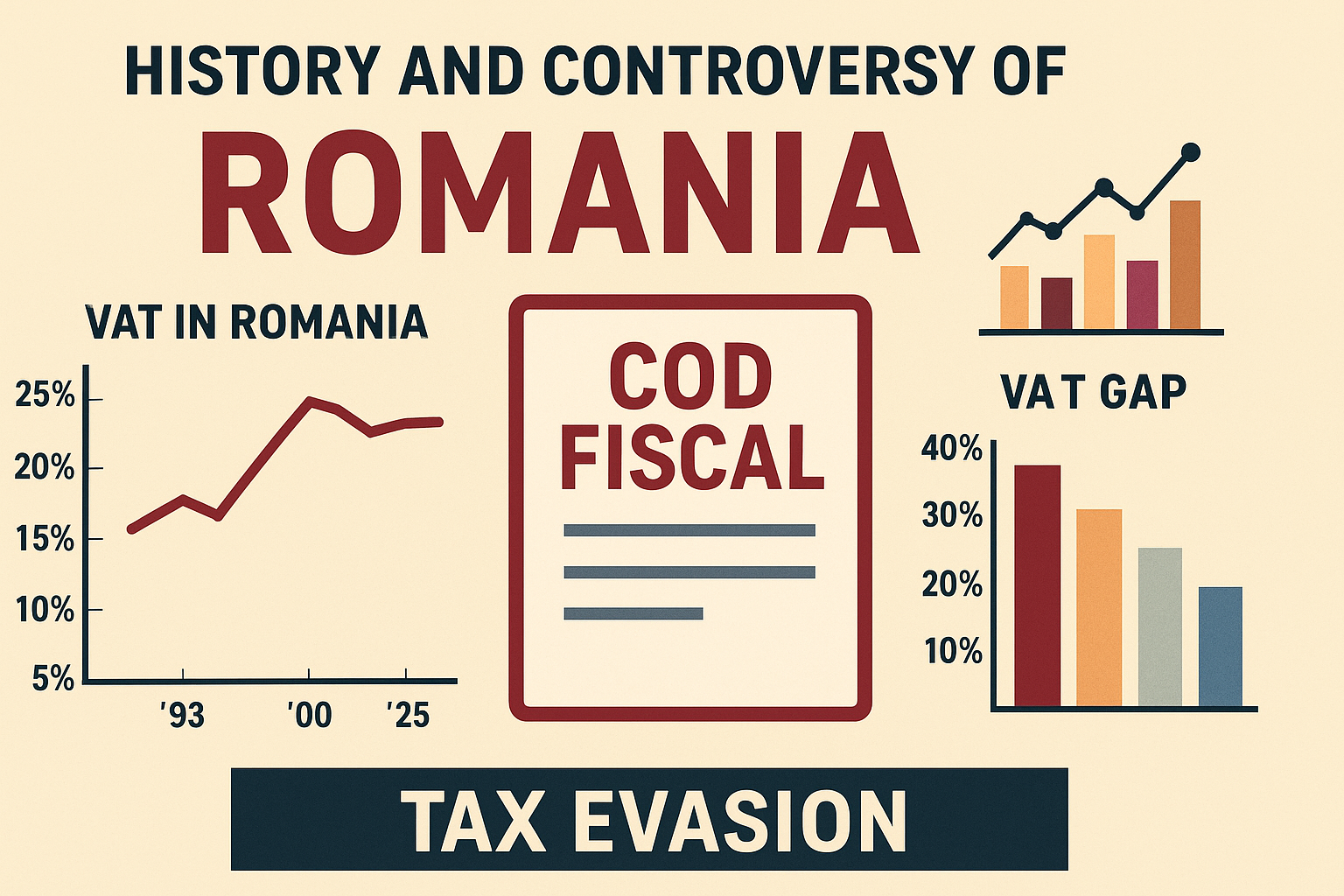

România a adoptat acest sistem la 1 iulie 1993, înlocuind vechiul Impozit pe Circulația Mărfurilor (ICM) ca o bornă a tranziției spre economia de piață. De atunci, însă, istoria TVA-ului în România a fost una a fluctuațiilor și a complexității crescânde. Inițial, cota standard a fost de 18%, dar a urcat la 22%, apoi a fost redusă la 19%. Într-un moment de criză economică, în iulie 2010, cota a fost majorată la 24%, una dintre cele mai mari din Uniunea Europeană, o măsură care a șocat economia și a redus drastic consumul. Ulterior, a fost redusă treptat la 20% și apoi la actualul nivel de 19% (cu cote reduse de 9% și 5% pentru anumite categorii).

Monstrul Birocratic și Complexitatea Codului Fiscal

Dacă intenția inițială a TVA-ului a fost claritatea, implementarea sa în România a creat un veritabil labirint legislativ. Este o realitate cunoscută de orice antreprenor sau contabil că secțiunea dedicată TVA-ului domină Codul Fiscal. Estimările experților din domeniu sugerează că aproximativ 80% din complexitatea și volumul Codului Fiscal românesc se referă, direct sau indirect, la normele de aplicare, excepțiile și procedurile specifice TVA.

Această complexitate generează o birocrație masivă. Companiile sunt obligate să navigheze printr-o multitudine de declarații (precum Decontul 300, Declarația 394), să înțeleagă concepte precum taxarea inversă, ajustările de TVA, pro-rata, și să fie la curent cu schimbări legislative frecvente. Sistemul e-Factura, deși menit să combată evaziunea, a adăugat un nou strat de complexitate și presiune administrativă asupra firmelor.

Consecința directă a acestei complexități este crearea unei întregi industrii de consultanță. Au apărut experți fiscali ultra-specializați exclusiv pe TVA, a căror unică misiune este să ajute companiile să rămână legale și să optimizeze costurile fiscale. Existența unei asemenea nișe profesionale subliniază cât de dificil este pentru un non-specialist să înțeleagă și să aplice corect legislația.

Evaziunea Fiscală: „Gaura Neagră” a Bugetului

Complexitatea și presiunea fiscală ridicată au alimentat un fenomen endemic în România: evaziunea fiscală pe TVA. Conform rapoartelor Comisiei Europene, România se situează constant pe primele locuri în UE în ceea ce privește „deficitul de încasare a TVA” . Acesta reprezintă diferența dintre veniturile din TVA teoretic așteptate și cele efectiv colectate.

În ultimii ani, acest deficit a atins cifre alarmante, depășind adesea 10 miliarde de euro anual. Procentual, România pierde prin neîncasarea TVA peste 35% din suma care ar trebui colectată, cel mai mare procent din întreaga Uniune Europeană. Această „gaură neagră” a bugetului este alimentată de diverse metode:

- Firme „fantomă”: Companii create special pentru a emite facturi false și a permite deduceri ilegale de TVA.

- Subdeclararea veniturilor: Practicată pe scară largă în sectorul serviciilor (HoReCa, saloane de înfrumusețare) și în comerțul cu amănuntul.

- Fraude de tip „carusel”: Scheme complexe, transfrontaliere, prin care bunurile sunt tranzacționate fictiv pentru a solicita rambursări ilegale de TVA.

Dilema Etică: O Taxă pe Sărăcie?

Dincolo de problemele administrative și de evaziune, rămâne o chestiune fundamentală de etică. Cetățeanul de rând este, prin definiție, plătitorul final al TVA-ului, fără posibilitatea de a-l deduce. El plătește această taxă din salariul net, un venit care a fost deja taxat o dată prin impozit pe venit și contribuții sociale. Această dublă taxare este greu de contestat.

Mai mult, TVA-ul are un caracter regresiv: lovește cel mai puternic în cei cu venituri mici. O persoană cu salariul minim cheltuiește majoritatea banilor pe bunuri de consum esențiale, plătind TVA pe aproape întregul său venit. În contrast, o persoană bogată economisește și investește o mare parte din venit, acele sume nefiind supuse TVA. Astfel, în termeni procentuali, cei săraci ajung să plătească o parte mult mai mare din venitul lor sub formă de TVA.

În concluzie, deși este un pilon al bugetelor moderne, TVA-ul în România s-a transformat dintr-o soluție fiscală elegantă într-un sistem complex, birocratic și extrem de vulnerabil la evaziune. Povara sa este resimțită la două niveluri: de către antreprenori, prin costuri administrative uriașe, și de către cetățeanul de rând, care rămâne consumatorul final ce suportă integral o taxă aplicată pe bani deja impozitați.